先戳破一个常见误判:2023年热敏纸价格到底跌没跌?

年底采购商习惯拿纸浆走势套热敏纸价格,但复盘2023年实际成交价,这个逻辑只灵了一半。纸浆确实从高位回落,但热敏纸出厂均价同比仅下滑约1%-3%,部分高敏感度规格(如80×80收银纸)甚至微涨。原因在于:多数人只看纸浆成本,忽略了涂布成本、产能释放和下游刚需——纸张越薄,涂布占比越高,受纸浆波动影响越小。

三个核心变量拆解根源

- 原材料:纸浆跌了,但涂料涨了

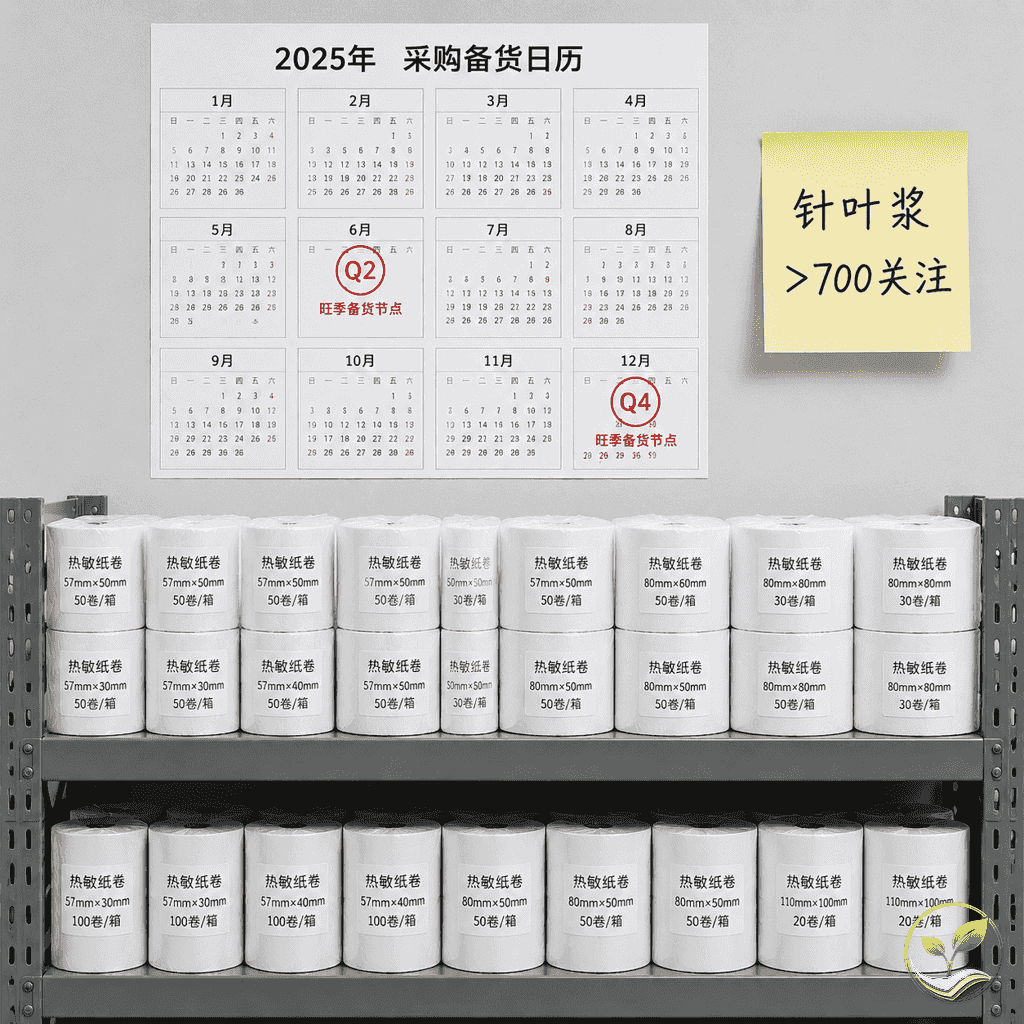

2023年Q1针叶浆720-750美元/吨高位,Q2快速回落(针叶浆跌破650美元),但Q3巴西减产叠加汇率波动,Q4又反弹至680美元。与此同时,显色剂等热敏涂料因环保限产同比上涨5%-8%,侵蚀了纸浆降价的利润空间。

- 供需:新增产能对冲环保限产

全年新增产能约20万吨/年,但环保督察导致中小纸企限产30%-50%,实际投产率不足六成。出口方面,东南亚和中东需求拉动出口量同比增长12%,分流国内约5%供应量,市场并不宽松。

- 下游:快递面单撑基盘,收银纸增速放缓

2023年快递业务量约1320亿件,对应面单纸需求同比增8%;收银纸受移动支付冲击增速从15%降至3%;三防标签纸在生鲜物流领域增速约12%(部分厂商数据)。

2024年走势预判与关键节点

全年保持紧平衡。Q1关注节后开工率,若纸浆无大幅反弹,价格波动不超过3%。Q2巴西新产能投产或压制浆价,如限产不加剧,Q2为年内价格低点。下半年快递旺季(9-12月)备货需求集中释放,叠加纸企检修,价格存在5%-10%上行风险。

三个盯住信号:

- 针叶浆外盘是否突破700美元/吨

- 纸厂库存周转天数低于15天(供应偏紧)

- 快递旺季订单通常提前2个月启动

采购商最常见两个问题

现在备货还是再等等?**

参照近三年同期价格曲线,排除异常月份,2023年1-2月和6-7月是相对低位。若当前报价低于去年11月且库存不足一月用量,可分批锁价;库存充足则等Q1末看纸浆外盘再动手。

2024年价格会比2023年高吗?**

若纸浆和涂料不深跌,2024年均价大概率持平,部分规格微涨1-2个百分点(批量含税价)。大客户可用“保底价+浮动价”合约;小批量采购避开快递旺季前1-2个月的追高期。

(预判基于2023年底行业数据,实际以供应商报价为准。)